Open Finance en Argentina: qué cambia para tu empresa y cómo preparar tus sistemas

Nicolás Calarco

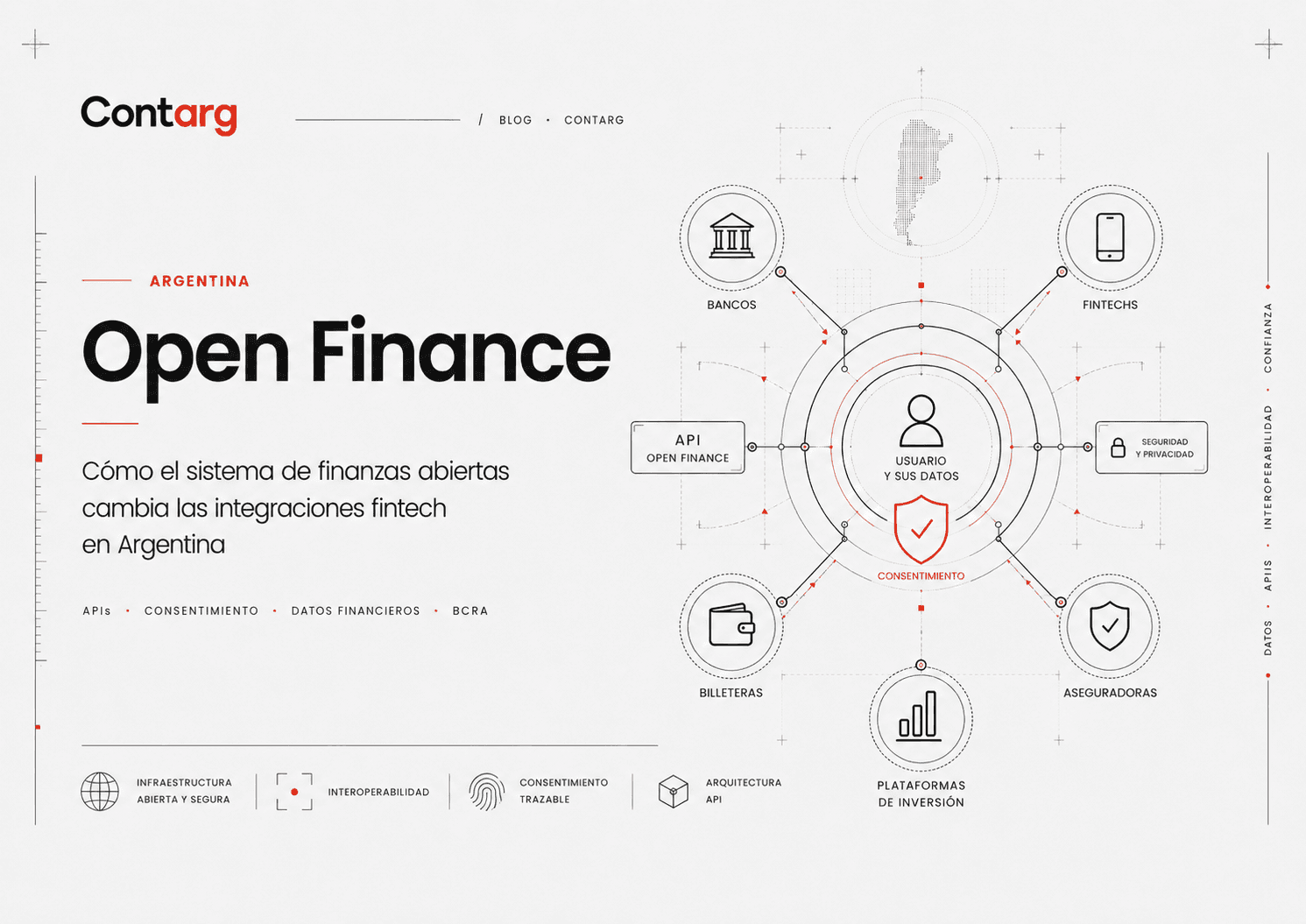

El Banco Central puso en marcha el Sistema de Finanzas Abiertas (Open Finance), un cambio de fondo en cómo circula la información financiera en el país. La idea es simple de enunciar y compleja de implementar: cada persona o empresa es dueña de sus datos financieros y, con su consentimiento explícito, puede autorizar que un banco, una fintech o una aseguradora los consulte para ofrecerle mejores productos. El BCRA lo presentó en mayo de 2025 a través del decreto 353/2025 y, durante 2026, avanza con la conformación de los grupos técnicos que definen la infraestructura. El sistema operativo se espera para 2026/2027.

Si tu empresa cobra, presta, factura o mueve dinero —o si tenés un producto fintech—, esto no es una noticia de color: es un cambio de reglas que va a tocar tus sistemas. Open Finance se construye sobre APIs y consentimiento, y las empresas que lleguen con su arquitectura preparada van a poder ofrecer productos más rápido y más baratos que las que sigan dependiendo de procesos manuales. Acá te explicamos qué cambia y por dónde empezar.

Qué es Open Finance y por qué llega ahora

Open Finance, o finanzas abiertas, es un modelo en el que los datos financieros dejan de estar encerrados en cada institución y pasan a compartirse de forma estandarizada y segura, siempre con el permiso del usuario. En la práctica, una persona podría dar acceso con un clic a su historial de ingresos para pedir un crédito, o autorizar que su banco vea los movimientos de su billetera para ofrecerle una hipoteca. El objetivo declarado del BCRA es bajar el costo de los servicios financieros y aumentar la competencia.

No es un experimento aislado: Brasil, Colombia y México ya recorrieron este camino, y Argentina toma de ellos buena parte del diseño. La Cámara Argentina Fintech celebró la medida y pidió estándares claros de interoperabilidad, seguridad y consentimiento. Según las estimaciones que circulan en el sector, la información que se obtiene vía Open Finance puede representar alrededor del 20% del análisis crediticio y habilitar líneas hasta un 30% mayores a clientes que la entidad no conocía de antes. Para cualquier negocio que dependa del crédito o de evaluar a sus clientes, eso es competitividad pura.

A quiénes obliga y a quiénes conviene

El esquema arranca con participación obligatoria para más de 20 entidades: los bancos de mayor peso (Grupo A), bancos de Grupo B y C que superan los 3 millones de préstamos otorgados, y las fintechs que alcanzan ese umbral de clientes, como Mercado Pago, Ualá y Personal Pay. Ese es el piso regulatorio.

Pero la lectura interesante es la otra: el resto del ecosistema —fintechs en crecimiento, ALyCs, cooperativas, empresas con producto financiero embebido, software de gestión— no está obligado, pero tampoco va a querer quedarse afuera. Cuando los datos financieros se vuelven consultables vía API, el que tiene los sistemas listos para consumir y exponer esa información construye mejores productos: scoring más fino, onboarding sin fricción, ofertas personalizadas. El que no, sigue pidiendo declaraciones juradas en PDF y perdiendo clientes en el camino. Open Finance no es solo un requisito para las grandes; es una oportunidad para las medianas que sepan moverse rápido.

El verdadero trabajo está en tus sistemas

Open Finance se implementa con tecnología, no con anuncios. Para participar —obligado o por elección— tu empresa necesita poder hacer tres cosas bien. Primero, consumir APIs de terceros de forma confiable: conectarte a las fuentes de datos financieros, manejar tokens, reintentos y caídas sin romper tu operación. Segundo, gestionar el consentimiento de manera trazable: registrar quién autorizó qué, con qué alcance, por cuánto tiempo y con qué mecanismo de revocación. Este es uno de los puntos más sensibles del modelo y un error acá es un problema regulatorio, no un bug menor. Tercero, exponer tus propios datos de forma segura si tu negocio lo requiere, con autenticación robusta y registros de auditoría.

Si hoy tu empresa concilia movimientos a mano, arma reportes copiando de un homebanking a una planilla, o no tiene una capa clara que separe tus datos de las integraciones externas, el salto a Open Finance va a doler. La buena noticia es que el trabajo de fondo —ordenar las integraciones financieras, automatizar la conciliación, construir una arquitectura de APIs limpia— es exactamente el mismo que vas a necesitar para crecer, exista o no la regulación. Prepararte para Open Finance es, en realidad, poner tu casa tecnológica en orden.

Cómo te acompañamos en Contarg

En Contarg construimos integraciones financieras todos los días: conexiones con bancos y billeteras, conciliación automática, flujos de cobro y productos fintech a medida. Open Finance no nos cambia el enfoque, lo confirma: el futuro del sistema financiero argentino corre sobre APIs bien diseñadas y datos que circulan con seguridad y consentimiento. Eso es, literalmente, lo que hacemos.

Si tenés un producto financiero o tu empresa necesita conectarse a este nuevo esquema, podemos ayudarte a diseñar la capa de integraciones fintech y bancarias (https://www.contarg.com/integraciones-fintech-bancarias) que tu negocio necesita: consumo de APIs, gestión de consentimiento, automatización de conciliación y exposición segura de datos. Y si estás más arriba en la cadena —pensando en lanzar o escalar una solución fintech— trabajamos el desarrollo fintech (https://www.contarg.com/fintech) de punta a punta, desde la arquitectura hasta la puesta en producción.

Si querés entender qué APIs y qué datos financieros necesita conectar tu empresa para llegar preparada, escribinos y armamos un diagnóstico concreto en https://www.contarg.com/contacto.

Preguntas frecuentes

¿Qué es Open Finance en Argentina?

Es el Sistema de Finanzas Abiertas que impulsa el BCRA, donde los datos financieros de personas y empresas pueden compartirse de forma estandarizada y segura entre bancos, fintechs y aseguradoras, siempre con el consentimiento explícito del titular, para ofrecer mejores productos y crédito más barato.

¿Cuándo entra en vigencia Open Finance?

Fue establecido por el decreto 353/2025 en mayo de 2025. Durante 2026 el BCRA avanza con los grupos técnicos que definen la infraestructura, y el sistema operativo pleno se espera para 2026/2027.

¿Mi empresa está obligada a participar?

La participación obligatoria arranca con más de 20 entidades grandes (bancos de Grupo A, bancos B y C con más de 3 millones de préstamos y fintechs de gran escala como Mercado Pago, Ualá y Personal Pay). El resto no está obligado, pero conectarse igual da ventaja competitiva.

¿Qué necesito tecnológicamente para sumarme a Open Finance?

Básicamente tres capacidades: consumir APIs de terceros de forma confiable, gestionar el consentimiento de los usuarios de manera trazable y, si tu modelo lo requiere, exponer tus propios datos con seguridad y auditoría. Todo eso se apoya en una arquitectura de integraciones bien diseñada.

¿Open Finance reemplaza a la conciliación bancaria automática?

No, la complementa. La conciliación automática sigue siendo clave para tu operación diaria; Open Finance amplía el universo de datos a los que podés acceder con permiso del cliente. Tener la conciliación ordenada es, de hecho, un buen primer paso para llegar preparado.